多家农商行、村镇银行下调

新年伊始,人民币存款挂牌利率下调阵营再扩大。2024年1月2日,北京商报记者梳理发现,包括伊犁农商行、都江堰金都村镇银行、广西防城港市防城区农村信用合作联社、百色右江农村合作银行在内的多家农商行、村镇银行、农信社宣布下调存款利率。下调存款品种覆盖活期存款、对公定期存款、个人定期存款多种,最高下调45个基点。地方中小银行下调存款利率是跟进全国性银行的“补降”之举。在分析人士看来,未来低存款利率将维持较长时期,银行揽储只会越来越激烈。

多地方银行“扎堆”下调

存款挂牌利率迎来一波调降,此次主要集中于地方农商行、村镇银行等机构。2024年1月2日,北京商报记者注意到,近日包括伊犁农商行、都江堰金都村镇银行在内的多家机构均已下调了存款利率,品种覆盖活期存款、对公定期存款、个人定期存款多种。

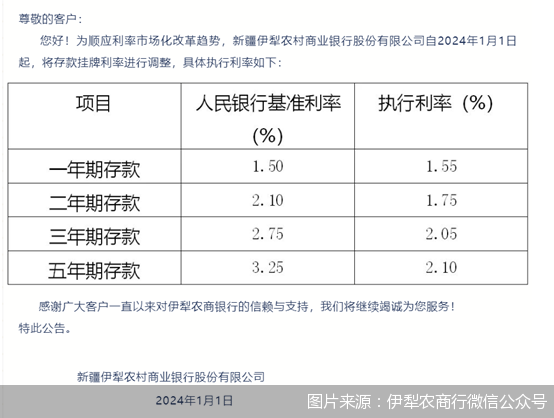

为顺应利率市场化改革趋势,伊犁农商行自2024年1月1日起,将存款挂牌利率进行调整,调整之后,该行一年期、二年期、三年期、五年期定期存款执行利率分别为1.55%、1.75%、2.05%、2.10%,对比未调整前分别下调15个、25个、45个、30个基点。

都江堰金都村镇银行提到,根据利率定价自律机制相关要求,结合都江堰利率市场定价情况,经研究决定,该行自2024年1月1日起调整存款执行利率。北京商报记者注意到,该行此次主要调整了五年期整存整取(储蓄)及五年期整存整取(对公)利率,调整后的执行利率均为3.8%,未调整前这一数值为3.9%。

百色右江农村合作银行也同样将多类存款挂牌利率进行调整,调整后,该行活期存款挂牌利率为0.2%;一年期对公定期存款挂牌利率为2.1%;一年期个人定期存款挂牌利率为2.15%;二年期对公、个人定期存款挂牌利率为2.3%;三年期对公、个人定期存款挂牌利率为2.7%;五年期对公、个人定期存款挂牌利率为2.9%。

广西防城港市防城区农村信用合作联社自2024年1月1日起,调整定期一年、二年、三年和五年期存款挂牌利率,调整后的利率表现分别为2%、2.45%、3.15%、3.25%。广西农信社相关人士表示,近日,各农合机构开始自行下调定期存款利率,具体以网点公布的利率为准。

存款利率下行趋势不减

地方农商行、村镇银行等机构下调存款利率是跟进全国性银行的“补降”之举。2023年12月22日及23日,中国银行、农业银行、工商银行、建设银行、交通银行、邮储银行六家国有大行以及招商银行集体发布公告,下调存款挂牌利率,调整后,上述七家银行三年期定期存款挂牌利率从2.2%降至1.95%,五年期定期存款挂牌利率降至2%。

此后,包括浦发银行、中信银行、光大银行、华夏银行、民生银行、广发银行、平安银行等在内的11家股份制银行于2023年12月25日迅速跟进下调存款挂牌利率,其中,三个月、六个月、一年期定期存款挂牌利率普遍下调10个基点,两年定期存款挂牌利率普遍下调20个基点,三年期、五年期定期存款挂牌利率普遍下调25个基点。

根据以往下调存款利率“大行先行,中小银行跟进”的规律看,2024年初本轮地方中小银行的“补降”行为也在行业意料之中。而从利率表现来看,地方农商行、村镇银行调整后的利率水平也明显高于全国性商业银行,以三年期、五年期定期存款利率为例,普遍较国有大行、股份制银行上浮10—20个基点,也有银行的利率水平相较全国性银行利率水平上浮超100个基点。

对此,一位地方城商行人士介绍,“地方中小银行的利率普遍比大行高一些,因为地方银行的品牌、口碑相较大行偏弱,所以在营销策略上还是主要通过利率吸引客户”。

中央财经大学证券期货研究所研究员杨海平指出,继大型银行存款利率下调之后,多银行跟进,其主要考量仍然是在维持净息差基本稳定的前提下,为贷款利率下调乃至LPR下调预留空间,贯彻“引导实体经济融资成本稳中有降”的货币政策导向。目前CPI下行压力抬升了贷款的实际利率,而巩固宏观经济恢复向好的局面,仍需要货币政策发力。为了在净息差基本稳定的情况下,引导实体经济融资成本稳中有降,在未来一个阶段商业银行存款利率总体上仍将呈现下行趋势。

控制高成本存款的量价水平

当前,银行业息差仍面临较大的收窄压力,继续调降存款利率已成为趋势。在接受北京商报记者采访时,多地中小银行人士均透露,未来不排除有下调动作。

一位西北地区城商行客户经理称,“目前我行定期存款利率还没有下调,三年期定期存款利率还在3%以上,不过未来不排除有下调的可能”。也有河北、贵州、河南等地中小银行人士均表示,“存款利率未来依然有下调可能”。

在如今贷款规模不断扩张、存款利率持续降低的背景下,揽储已“难上加难”,地方银行上表现由甚。“受银行类型、地域、人脉等多因素的影响,现在拉存款很难。”一位银行客户经理直言,“虽然我行的存款利率相比大行还存在优势,但整体下调已成为趋势,储户现在对存款产品关注度较低。”

也有银行人士称,“现在年轻人都把资金放在基金、理财等产品中,很少咨询存款产品,再加上存款利率本身也不具备优势,目前还是专注将老客户维护好,再尝试拓展新客”。

如今,随着存款利率一降再降,客户对利率的变动已较为敏感,再加上其他资管产品的分流,使得中小型银行普遍面临揽储难题。融360数字科技研究院分析师刘银平表示,未来银行揽储只会越来越激烈,坐等客户上门存款的时代已经过去。在拓展客户方面银行需要从各个方面突破,比如渠道联动带动存款业务,加大支付结算、代发和收单、保证金等业务发展来带动存款规模增长;通过财富管理拓展客户,拓宽低成本存款派生渠道;在存款成本压力之下,银行也需要控制高成本存款的量价水平。

从投资者角度而言,杨海平进一步表示,未来低存款利率将维持较长时期,投资者要根据自身的现金流情况、风险偏好,做好理财规划。将不同类型的存款产品以及不同风险-收益特征的资管产品纳入投资视野,搭建属于自己的投资组合。

查看上一篇

查看上一篇 查看下一篇

查看下一篇